新冠肺炎疫情肆虐全球,当中内地是最早爆发地,令不少地方相继停工停课,减少社交活动以阻隔交叉传播。由于“宅”在家便能防控疫情为社会“贡献”,“宅”成为了近期市场炒作的主旋律,当中包括在线教育股、Saas软件股及页游股。话虽如此,上述板块从1月尾开始大炒特炒,要到近期炒风才稍为放缓。

本栏早前认定页游股是此期间较受益的板块之一,故上月已推荐买入页游股FriendTimes(06820),今日推荐另一只页游股——中页游(00302),其料将迎来价值重估,具投资吸引力。

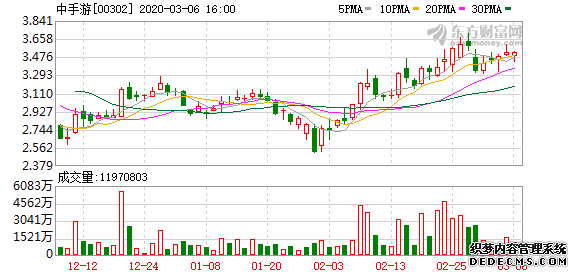

截至2019年6月,中页游(00302)平均每月活跃用户约1399万人,较2018上半年大增近六成三。(中页游官网截图)

IP储备领先的中国页游发行商

首先,一只页游股是否有竞争力,可以先留意其IP(知识产权)种类及数量,因为IP的质素可保障公司未来盈利能力,普遍而言,愈受欢迎的IP愈拥有庞大的粉丝群、市场认受性及商业价值,愈能先吸引玩家下载游戏。然后,IP游戏知名度高受欢迎,玩家更具忠诚度,让游戏生命周期延长。根据中页游去年10月发布的招股书,截至2019年6月30日,该公司共拥有99个IP,在所有中国独立页游发行商中拥有最大规模的IP储备,持有包括《火影忍者》、《航海王(One Piece)》、《龙珠》、《家庭教师》、《仙剑奇侠传》及《大富翁》等,当中是日本漫画文化的经典作品,深受年轻一代喜爱。由此可见,通常最容易吸引玩家下载游戏的因素,就是IP的吸引力,当IP大受欢迎甚至够“卡士”,自然不愁玩家,更不忧他们不“课金”。另外,中页游已与22名IP版权方建立合作关系,包括东映动画、日本聚逸株式会社、盛大集团、SNK Playmore、讲谈社及Skybound,他们均是日本及美国大型的动画漫画、游戏公司,料该公司的IP储备只会愈发丰富。

我们再看看中页游业绩关键指标。截至2019年6月30日,该公司的平均每月活跃用户约1399万人,较2018上半年大增近六成三,而2018年全年只有约1105.8万人;平均每月付费用户约101.7万人,较2018年同期大增近逾六成八;每名付费用户每月平均收益(ARPPU)为250.6元人民币,较2018年同期增逾四成七;平均付费用户转化率(一段为每月付费用户对每月活跃用户的平均比率)为7.3%,远高于行业平均值。

研发能力强去年至今获批30只游戏版号

研发能力同样是重要一环。自2018年12年起,国家再次放开游戏版号的审批。截至2月,该公司由去年1月以来共有30只游戏获批,而同期的腾讯(00700)及网易是国内最大的游戏开发商,他们各只获批19只游戏。对比之下,中页游的游戏版号通过数量明显增加,近年更比上述两大巨头多,反映其研发能力之强及进步。获得游戏版号至关重要,因为没有版号便不能推出市场,版号更是内地新闻出版总署对游戏软件著作权的保护,以防其他游戏公司抄袭,长远更能保障公司收益。

此外,中页游对新出产的游戏依赖度不高,可以抵挡新游戏热潮过后的低潮期,且游戏分散发展,能避免某一“重头游戏”因版权、bugs及热潮过后等原因而产生的损失。以中页游去年上半年数据来看,《传奇世界之雷霆霸业》(2018年10月推出)、《曙光之境》(2018年2月推出)、《凡人飞仙传》(2018年5月推出);《龙珠觉醒》(2019年2月推出)及《航海王强者之路》(2016年1月推出),5只游戏共占去年上半年总收益的75.2%,反映公司收入并非“孤注一掷”,能分散游戏“衰落”风险,同时旗下游戏生命周期长,有忠实粉丝支持,维持其收益。

虽然中页游自身具备丰富IP资源及开发能力,但收购同行及与同行相互合作,才能增加游戏市场市占率、产生协同效应,创造更大资源发展业务。于2018年5月,中页游以8亿元收购文脉互动全部股权,公司拥有近300名以研发人员为主的团队,具有很强的爆款游戏打造能力,,文脉互动曾开发出多款受欢迎的MMORPG游戏,包括《血饮传说》、《传奇世界》、《魔域》、《龙族》等热门游戏。

中页游除了靠自身的发展和收购游戏公司之外,还加强与其他游戏公司的合作。于去年12月30日,该公司指与中国领先的在线游戏开发商及运营商第七大道(00797)订立期限为5年的战略合作框架协议,同意双方利用各方资源合作,包括发行及运营游戏的独家优先合作权,令该公司游戏产品更丰富。

去年上半年收入按年急增1.27倍

该公司收入近年出现实质飞跃。于2018年度,总收入约15.96亿元人民币,较2017年同期的约10.13亿人民币大增57.6%;而去年上半年收入约15.29亿元人民币,按年增约1.27倍,更几乎追平2018年的全年收益。

中页游溢利同样稳健兼逐年见增长,去年上半年赚约2.6亿元人民币,较2018年多赚六成,反映该公司或开始步入高增长的收成期,故投资者有理由期待该公司2019年业绩将取得佳绩,甚至憧憬其本月内发“盈喜”。再者,鉴于本年1月至今内地是新冠肺炎疫情重灾区,自然有更多人玩页游戏以解困闷,料游戏公司此期间的“流水账”必然增加,对未来股价自然有支持。

估值方面,根据彭博的综合预测,该公司料2019年总收入达34.49亿人民币,溢利则达高5.7亿人民币。2019年预测市盈率约11倍,较规模相若的同行心动公司(02400)的约20倍便宜。此外,该股现价只较上市价2.83元高出约两成多。所以观乎其上半年业绩的增长,相信公布2019年的全年业绩后,投资者有理由期望该股的价值进一步体现在更高的股价。股价走势方面,该股的日线图目前出现利好后市走势的“双底”形态,加上该股下周一(9日)纳入恒生综合指数料可进入港股通,相信不少“北水”已经“蠢蠢欲动”侍机而购,故建议现价可买入,目标价先上望4元,若跌穿3元止蚀。