2020年对房地产业来说依然是艰难的一年。调控政策频出,监管不断加强,资金持续收紧,革新转型与收敛聚焦似乎成为了不少房企的突破之路。“房住不炒”政策不会改变,市场竞争更加激烈,如何保持生存发展将成为2020年房地产业的重要话题。

过去一年房企规模缓慢增长,行业集中度加速提升,多数房企仍然面临转型升级的压力。只有转变传统模式,提高创新能力,从负债偏高、利润持续缩小的行业困境中脱颖而出,完成企业转型,才能在未来市场中占有一席之地。

或许这是艰难的一年,但同时也是充满挑战与机会的一年。观点地产机构旗下的观点指数研究院联合众多主流媒体、研究机构、地产开发企业、投资机构、金融投行及专业机构,盘点2019年中国地产界最具有代表性的企业,寻找在这一年,堪称为伟大(Great)的房地产企业;寻找在这一年,勇于追求光荣(Glory)的房地产企业;寻找所有跻身中国最优秀行列的地产企业群体(Group),共同构建出专业与极具影响力的《2020中国房地产卓越100报告》,并在“2020观点年度论坛”盛大发布。

《2020中国房地产卓越100报告》包含19个报告,以下为《2020中国上市房企盈利能力报告》。

盈利可以说是每个企业经营运作的最终目的,也是行业内关注的焦点问题,中国上市房企盈利能力TOP10榜单便因此应运而生。

本榜单旨在表彰在过去一年里盈利能力优异的上市房企,同样也是为了能够更加准确进行评估,观点指数将样本企业选定为上市房企,以获得更多公开数据来准确的衡量各房企的表现。

盈利率的衡量或许简单至一个数字,观点指数本次榜单更关注企业的盈利能力,所考量的角度更广、目光更加长远。

结合各榜单通用的管理、品牌等指标考量,观点指数针对盈利能力挑选了几个代表性的财务指标,如息税前利润,权益回报率,营业收入和归母净利润。这些指标分别从盈利规模和盈利比率两个维度衡量企业的盈利能力,即观点指数希望表彰在营业规模靠前且资本回报率高的房企。

综合各方面评估,最终中国上市房企盈利能力TOP10的桂冠由碧桂园夺得。根据观点指数统计,2019年全年碧桂园息税前收入约为874.3亿元,超过近97%的候选房企。同时,权益回报率高达24.8%,超过91%的房企,归母净利润则达421.5亿元,超过近100%的房企。各项指标几乎全面领先的碧桂园,无疑成为最具盈利能力的上市房企之一。

紧随的榜眼则由万科夺得,根据观点指数统计,万科2019年全年息税前收入为994.41亿元,超过98%的候选房企,归母净利润达395.34亿元,超过97%的候选企业,权益回报率为25%,超过92%的候选房企。可以发现,万科与碧桂园的盈利表现几乎不相伯仲,而且碧桂园归母利润所占比例更大。

而权益收益率在前三甲最高的,反而是位列第三的融创中国。根据观点指数统计,2019年权益收益率高达29%,超过98%的候选房企,而息税前收入则为517亿元,高于92%的候选企业,归母净利润则为279.5亿元,同样也是高于92%的候选企业。融创中国的体量略小,较高的权益收益率帮助它夺得三甲的名次。

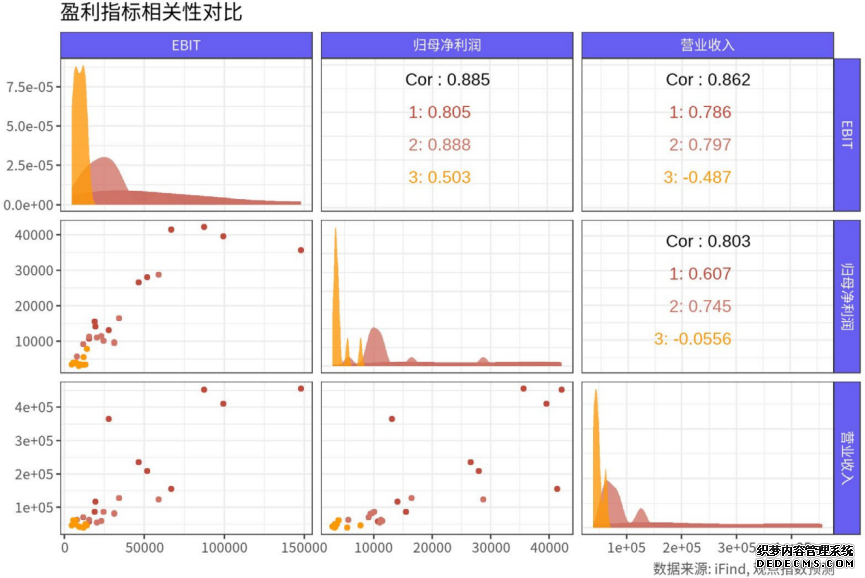

从规模方面,上市企业盈利能力TOP10榜单采用营业收入、息税前利润、归母净利润三个层级的收入来衡量企业的盈利。若将这三个维度的数据进行对比,以财务总分排名(非榜单排名)分组,可以发现第一组(1-10名)和第二组(11-20名)的相关系数较为相似,甚至在相关性上强于第一组的房企。

但需注意,相关性并非本次榜单的衡量标准。这三者应有一个良好的相关递进关系,,若是营业收入的增长不能带来归母净利润的增长,企业管理中也难免出现问题。

处于与前两组相差较大的第三组的房企,营业收入与归母净利润可认为已经没有统计相关关系,营业收入与EBIT甚至出现负相关。由于数据并不是单个企业的时序数据,并不能解读为某房企在增长了营业收入之后,归母净利润下降,而更合理的解读是,经营水平欠佳的房企,相较其他房企,在较高高营业收入的情况下,并没有为母公司股东获得更高的利润,当然这也可能说明这些公司的杠杆更高,更多的利润归给了债权人或者非控股股东。

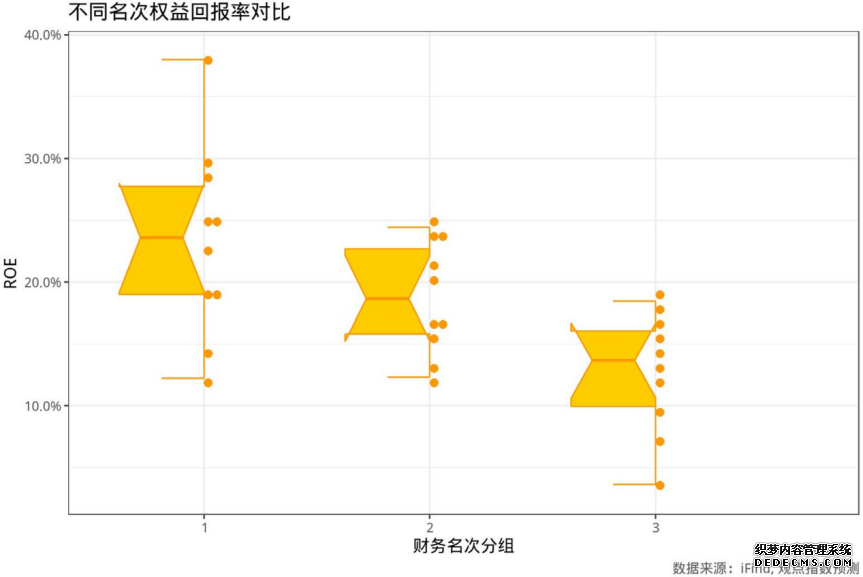

盈利比率方面,三个名次(非榜单排名,仅以财务指标计)的分组可以看到明显的层次关系。

排名前十名房企的权益回报率(ROE)更分散,中位数也高于其他分组,但是由于箱型图中的凹槽与第二组别的凹槽有较大的重合,可以认为这两组的ROE中位数相差并不大。

尤其是前两组的最小值基本在同一水平上,第三组的后三名明显低于这个水平线。由此可以发现,在权益回报率方面,除个别头部房企回报率明显高于同行,多数第二梯队房企ROE回报率相当。即便在第三组的房企仍有ROE高于前十名房企的情形出现。

房企在特定一年的表现受到多种因素的影响,不仅包括其自身发展战略也包含宏观经济政策和市场环境。

关注一年以来的财务表现固然重要,但衡量软实力也不可获缺,而长远来看,软实力可能更能决定企业的长期盈利能力。

品牌价值、团队管理水平等不可避免会影响到企业的发展和盈利能力,而观点指数在着重考察财务表现的同时,也辅以这些指标的评估,尽可能真实的表现众房企盈利能力。

(以上为系列报告之一,如需阅读《2020中国房地产卓越100报告》全文,请进入报告专题下载查阅)

(责任编辑:徐帅 )